情報銀行のビジネスモデルとは?

情報銀行とは

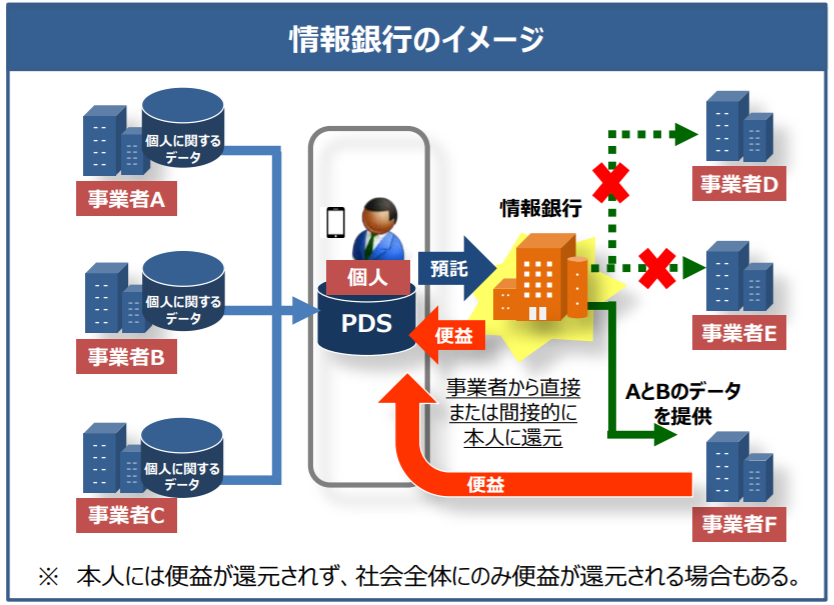

情報銀行とは、ユーザーが登録したパーソナルデータ(名前、住所、購買履歴などの個人情報)を預託し、そのデータを活用したい企業に提供もしくは自社で活用する事業を指します。

2018年に発表された、総務省と経済産業省の「情報信託機能の認定に係る指針ver1.0」では、情報銀行とは以下のように定義されています。

「個人とのデータ活用に関する契約等に基づき、PDS(Personal Data Store)などのシステムを活用して個人のデータを管理するとともに、個人の指示またはあらかじめ指定した条件に基づき個人に代わり妥当性を判断の上、データを第三者(他の事業者)に提供する事業」

簡単に言えば、パーソナルデータを預かり、データを利用したい企業に提供したりするデータの銀行のようなものです。

ユーザー側は、情報銀行にデータを預けることで、割引クーポンやポイントが付与されるなどのメリットがあります。

今回は、そんな情報銀行のビジネスモデルについて簡単に解説します。

【事例集】情報銀行の事例集はこちら↓

情報銀行のビジネスモデル

情報銀行のビジネスモデルを理解するために、まずは情報銀行のプレイヤーについて簡単に抑えておきます。

主なプレイヤーとしては、

①パーソナルデータを提供するユーザー

②情報銀行を運営する企業

③情報銀行を利用する企業

④情報銀行のシステム/プラットフォームを提供する企業

があります。

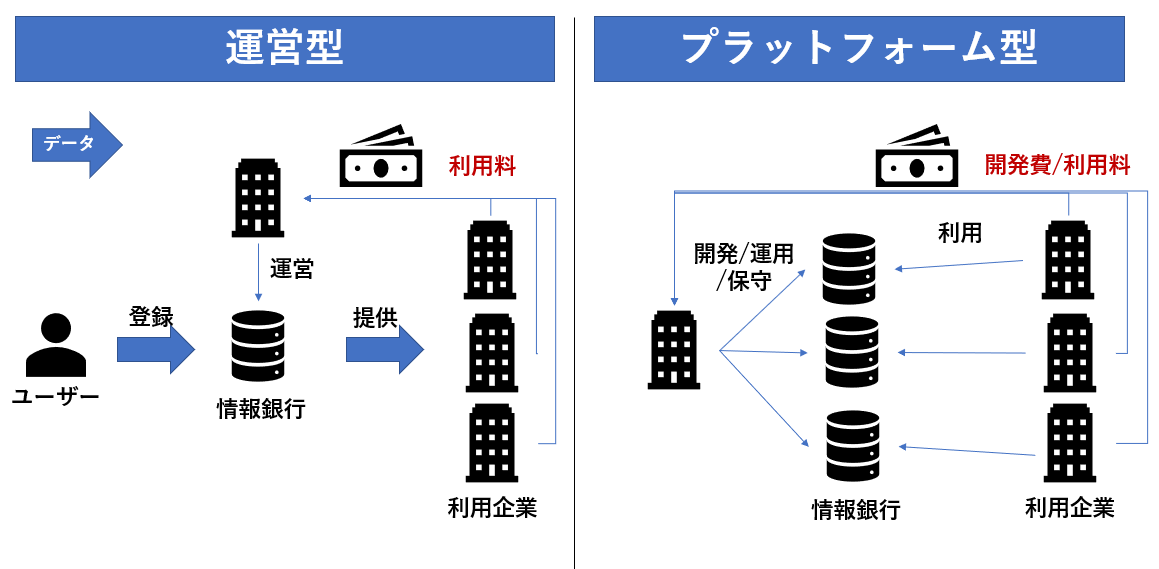

ところで、情報銀行のビジネスモデルは、主に2種類に分類できます。

①情報銀行を運営する「運営型」

②情報銀行のプラットフォームを提供する「プラットフォーム型」

①情報銀行を運営する「運営型」

情報銀行を運営する「運営型」は、ある企業が情報銀行を運営し、ユーザーの同意に基づき他社にデータを販売したり、情報銀行を利用したい企業から利用料や成果報酬型の料金をもらうというビジネスモデルです。情報銀行の事例の多くがこの「運営型」です。

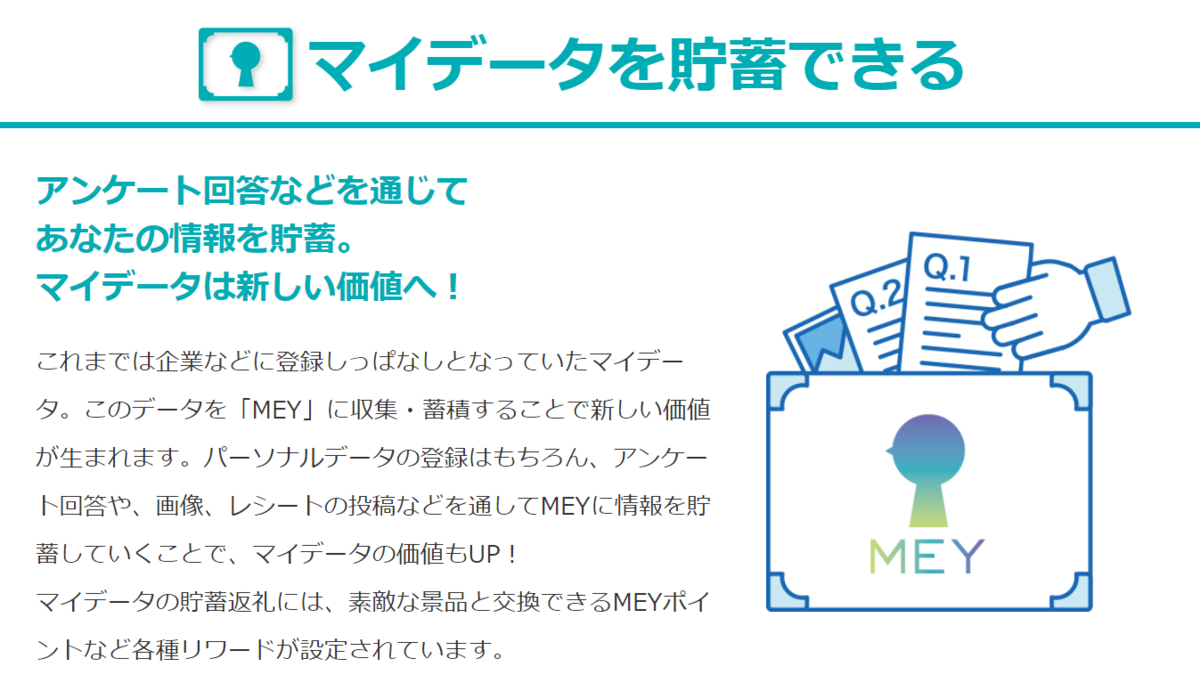

例えば、電通グループの合弁会社である「マイデータ・インテリジェンス」が運営する情報銀行アプリ「MEY」というアプリは、ユーザーの同意があれば、登録しているユーザーのデータを見たい企業は利用料などを払うことで、データを分析などに利用できます。

つまり、情報銀行を運営すれば、情報銀行内のデータを欲しがる企業から利用料などを徴収できます。また利用料ではなく、企業がユーザーに出したオファーが承諾された時のみ料金を徴収する、成果報酬型も考えられます。

加えて、情報銀行にあるデータを、他社に販売することも考えられます。この場合、あくまで販売するデータは同意を得た利用者のみのデータとなり、また利用者はいつでもデータ販売の履歴確認やデータ削除が可能な状態にする必要があります。

②情報銀行のプラットフォームを提供する「プラットフォーム」型

「プラットフォーム型」は、情報銀行を運営したい企業に対し、情報銀行としてのプラットフォームを提供するビジネスモデルです。

情報銀行のシステム構築をベンダーに任せることで、自社で情報銀行のシステムを開発せずに済みます。プラットフォームを提供する企業は、プラットフォーム利用企業から利用料などを徴収します。

例えば、情報銀行アプリ「paspit」を運営するDataSignは、paspitのシステムを外販することで、他社の情報銀行のサービスを支援しています。ちなみに、ゼロから情報銀行を構築する場合、数千万円の費用が掛かるとされますが、paspitのシステムを利用すれば50万円~情報銀行を構築可能なようです。

また、NTTデータや富士通も、これまで培ってきたシステムやインフラ構築の経験を踏まえ、自社で情報銀行を運営するのではなく、他社の情報銀行を構築/運営をサポートするサービスを提供しています。

情報銀行の今後

情報銀行は個人情報を扱うという観点から、システムには高度なセキュリティ対策が必要となります。そのため、自社で開発が難しい場合も考えられます。

一方、自社で情報銀行を運用できれば、自社の販促活動に利用できるだけでなく、他社にも開放することで、利用料を得ることができます。

今後は、今回紹介したように、情報銀行を運営する側と、情報銀行のプラットフォームを提供する側に分かれ、各企業が情報銀行を利用していくと思われます。

参考文献

最後に、今回の事例集をまとめるにあたって参考になった書籍をご紹介します。

・『情報銀行参入ビジネスガイド 利活用ビジネスから事業参入まで』:森田弘昭著

・『MyDataエコノミー』:佐々木隆仁、春山洋、志田大輔著

・『情報銀行のすべて』:花谷昌弘、前田幸枝著